고정 헤더 영역

상세 컨텐츠

본문

반응형

이번 포스팅에서는 법인이 생명보험중 경영인 정기를 계약할 때 가지는 의미에 대해서 알아보겠습니다.

경영인 정기 보험은 흔히 CEO플랜이라고 불리기도 하는데, 그 이유는 가입이 퇴직시점을 예상할 수 없는 임원이어야 하기 때문입니다.

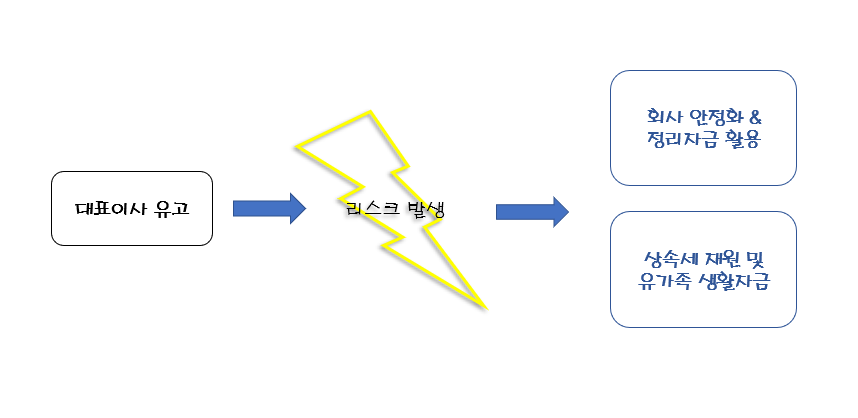

피보험자 유고 시 사망보험금을 지급 받을 수 있으며, 기업의 재정리스크를 고려하여 피보험자의 경영공백, 대출상환, 외상매입금, 매출채권 대손위험, 상속세, 유가족 생활고 보호 등을 목적인 만기환급금이 없는 순수 보장성 상품입니다.

법인의 입장에서는 대표자가 사망하게 되면, 사업자사는 줄어드는 반면에 부채는 승계가 되기 때문에 법인의 입장에서는 늘 기업에 Risk에 관심을 가져야합니다.

경영인 정기 보험은 법인의 Risk를 해결하는 해결책이면서 또 다른 장점을 가지고 있습니다.

경영인 정기 보험은 앞에서 말씀드렸다시피 만기환급금이 없는 순수 보장성 상품이기 때문에 전액 비용처리가 가능하기 때문에 절세가 가능합니다.

그리고 경영인정기 보험은 만기환급금은 없지만 해지환급금은 특정시점까지 상승하고 원금보다 커지는 시점이 오기 때문에 피보험자의 퇴직금으로도 활용이 가능하고, 대표자 유고시에 유족위로금 등 다양한 플랜으로 활용이 가능합니다.

이렇게 장점이 많은 상품이지만 주의 해야 할 점이 두가지 있습니다.

첫번째, 경영인 정기 보험은 비과세가 아니라 과세이연 상품입니다.

보험의 보험료가 비용처리를 통해 법인세가 절감이 되는 것은 맞으나, 특정 시점에 환급금을 수령했을 경우 법인의 이익금으로 잡혀 세금을 납부해야할 수 있습니다.

두번째, 물리적인 절대적 시간이 필요합니다.

피보험자의 나이나 상품에 따라 다를 수 있지만 경영인 정기보험은 적어도 6년은 되어야 해지환급금이 78%이상 됩니다. 그렇기 때문에 6년이상 유지하지 못한다면 경영인 정기보험의 가입을 재고해보셔야합니다. 당장에 비용처리를 통한 절세효과를 보실 수 있지만 오히려 손해를 볼 가능성이 높습니다.

다른 생명보험 상품도 마찬가지지만 특히나 경영인 정기보험은 전략을 잘 수립해서 가입할 경우 많은 혜택을 볼 수 있기때문에 전문가와의 상담을 통해 목적과 플랜을 가지고 잘 설계가 되어야합니다.

반응형

'보험' 카테고리의 다른 글

| 종신보험의 장점 (0) | 2022.10.03 |

|---|---|

| 사망의 종류(일반사망, 질병사망, 재해사망, 상해사망) (0) | 2022.08.25 |

| 보험사에게 지급여력비율(RBC)이란? (0) | 2022.07.30 |

| 자동차 사고 나면 보험사에 받을 수 있는 자기부담금 꼭 확인하세요! (0) | 2022.07.30 |

| 좋은 보험을 고르는 꿀팁! (0) | 2022.07.29 |

댓글 영역